מוניטין עדיף או חיובי (favorable reputation) הוא נכס בעל ערך שיש לו פוטנציאל להניב יתרון תחרותי בר-קיימא אף בסביבות הרוויות במצבי אי-ודאות, סיכון ותנודתיות גבוהים. מוניטין חיובי או שלילי מבטא במידה רבה את העמדה התחרותית של הפירמה. לדוגמא, מוניטין חיובי יאפשר לפירמה לגבות מחירי פרמיה על מוצריה או שירותיה, להשיג גישה עדיפה לספקים וללקוחות כמו גם גורמי ממשל וגורמים חוץ-ממשלתיים וכמובן למשוך משקיעים והשקעות, ואילו פירמות המתאפיינות במוניטין נמוך או שלילי תתקשינה בהשגת תועלות אלו.

ברם, מוניטין ארגוני הוא מושג מעט קשה משנדמה להמשגה ולהגדרה. הקושי נובע משלוש סיבות עיקריות: האחת, הגדרת המושג באופן שונה על ידי הדיסציפלינות השונות. לדוגמא, האופן בו תופסים אנשי מקצוע החשבונאות את המושג מוניטין הוא כסכום העודף ששולם עבור נכס מעבר לערכו הנומינלי, כאשר ככלל בחשבונאות יוכר רק מוניטין אשר בפועל שולם בעדו. לעומת זאת, בניהול ובאסטרטגיה מתייחסים אל מוניטין כנכס בלתי מוחשי שיש בו לסייע ביצירת יתרון תחרותי בר-קיימא וכמושג המשקף את האטרקטיביות הכוללת של הפירמה. השניה, מוניטין נקבע, במידה רבה, על ידי תפיסתו של המאבחן והביאור אותו הוא/היא נותן להתנהגותה של הפירמה ופעולותיה. השלישית, לא פעם מוניטין נדון תוך התייחסות למושגים נרדפים, אך שונים במהותם ומבלי להתייחס לשוני זה, כגון: דימוי, סטטוס ולגיטימיות. זאת ועוד, מוניטין הוא אמנם נכס בעל ערך, אך בניגוד לסברה הרווחת הוא גם די שביר.

מוניטין הוא מושג המשקף את הפירמה על מגוון פעילויותיה, קרי נרמז על הקשר בין מוניטין לזהות המגדירה מיהי הפירמה ומה היא מייצגת כאשר ההתייחסות היא למה עושה הפירמה בתחומי פעילות שונים כגון: מוצרים/שירותים (מה מייצרים ו/או מוכרים), סביבת עבודה, השקעות ותהליכי עבודה והתנהגויות (התנהלות מול יריבים, ספקים ולקוחות, משקיעים וכיו"ב). אחרים גרסו שניתן להעריך מוניטין ביחס למאפיינים כגון: אמינות, מהימנות, אחריות והאם ניתן לתת בפירמה אמון. למעשה, היו שטענו כי מוניטין נקבע על ידי ההתנהגויות היומיומיות הבאות לידי ביטוי באמצעות קבלת החלטות קטנות (ולא גדולות). לעומת זאת, יש הגורסים כי המוניטין של פירמה הוא פונקציה של מצבה או עמדתה בשוק, אך בכל זאת פונקציה זו מעט מורכבת יותר כי יש להתחשב בביצועיה הקודמים, המבנה שלה ועמדת ברשת הקשרים. אחרים מציינים מוניטין כפי שהפירמה באה לידי ביטוי במדיה וככלל יש הרואים במוניטין הפירמה כמצרף של תפיסות מוטב מסוים לגבי האופן בו הפירמה עומדת בדרישות ובציפיות של כלל נושאי העניין בה.

אנשי מחקר ופרקטיקה מתייחסים לסה"כ האטרקטיביות של הפירמה הבאה לידי ביטוי במגוון היבטים בפעילותה. כדי להעניק כלי מהימן להערכת המוניטין של פירמה ביחס למגוון ההיבטים בפעילותה פיתחנו מדד מוניטין ובחנו בשנת 2015 באמצעותו את המוניטין של 100 הפירמות הגדולות (כעת מדד 135) הנסחרות בבורסה לניירות ערך בתל אביב

(The Tel Aviv Stock Exchange) וחברות ישראליות הנסחרות בבורסת נאסד"ק (Nasdaq) בניו יורק. המדד פותח לאחר שבחנו את שדה המחקר ומדדים בהם נעשה שימוש עד כה. קדמה למחקר גופו, סדרה של מחקרים לבניה ותיקוף של המדד.

אנשי מחקר ופרקטיקה מתייחסים לסה"כ האטרקטיביות של הפירמה הבאה לידי ביטוי במגוון היבטים בפעילותה. כדי להעניק כלי מהימן להערכת המוניטין של פירמה ביחס למגוון ההיבטים בפעילותה פיתחנו מדד מוניטין ובחנו בשנת 2015 באמצעותו את המוניטין של 100 הפירמות הגדולות (כעת מדד 135) הנסחרות בבורסה לניירות ערך בתל אביב

(The Tel Aviv Stock Exchange) וחברות ישראליות הנסחרות בבורסת נאסד"ק (Nasdaq) בניו יורק. המדד פותח לאחר שבחנו את שדה המחקר ומדדים בהם נעשה שימוש עד כה. קדמה למחקר גופו, סדרה של מחקרים לבניה ותיקוף של המדד.

המדד מורכב מארבעה ממדים: חדשנות (innovation) – באיזו מידה הפירמה ידועה בגין חדשנותה (התנהגות חדשנית), איכות מוצר / שירות (product/Service Quality) – באיזו מידה הפירמה ידועה בגין איכות מוצריה ו/או שירותיה, סביבת עבודה (workplace attractiveness) – באיזו מידה הפירמה ידועה כארגון טוב ונחשק לעבוד בו, ואחריות חברתית (social reponsibility)– באיזו מידה הפירמה ידועה בגין האכפתיות שלה כלפי הקהילה והסביבה.

חדשנות

--------------

Innovation

איכות מוצר / שירות

-----------------------

Product / Service Quality

סביבת עבודה

----------------

Workplace Attractiveness

אחריות חברתית

-------------------

Social Responsibility

שאלות מייצגות עבור כלל היבט או פן של מוניטין הן:

♦ חדשנות – "לארגון זה שם טוב כמוביל חדשנות בענף" ♦ איכות מוצר / שירות – "ארגון זה ידוע בגין איכות מוצריו / שירותיו הגבוהה"

♦ סביבת עבודה – " ארגון זה ידוע כמקום עבודה פנטסטי עבור העובדים" ♦ אחריות חברתית – "ארגון זה פועל עם תחושת אחריות לקהילה."

מצרף כלל ההיבטים מהווה את המוניטין של הפירמה.

♦ חדשנות – "לארגון זה שם טוב כמוביל חדשנות בענף" ♦ איכות מוצר / שירות – "ארגון זה ידוע בגין איכות מוצריו / שירותיו הגבוהה"

♦ סביבת עבודה – " ארגון זה ידוע כמקום עבודה פנטסטי עבור העובדים" ♦ אחריות חברתית – "ארגון זה פועל עם תחושת אחריות לקהילה."

מצרף כלל ההיבטים מהווה את המוניטין של הפירמה.

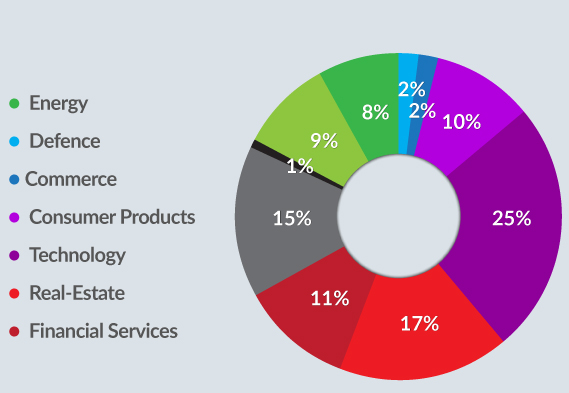

המשתתפים בפרויקט זה היו תלמידי ובוגרי תואר שני למינהל עסקים של הפקולטה לניהול, ביה"ס לניהול קולר באוניברסיטת תל אביב (השתתפותם היתה התנדבותית) וכן באמצעות פאנל מדגם בו משיבים קיבלו תמורה של 1.20 ₪ כאות הוקרה עבור השתתפותם. כל משתתף נתבקש לענות על שאלות מקדימות באמצעותן בחנו את רמת ההיכרות שלו עם הפירמה עליה נשאל. בסה"כ נתקבלו 1,924 שאלונים עבור 129 פירמות ישראליות. בחלוקה לתחומי פעילות (ראה תרשים למטה), נבחנו פירמות בענפי האנרגיה, הביטחון, המסחר, מוצרי צריכה, טכנולוגיה גבוהה, נדל"ן ופיננסים.

תרומת הפרויקט וממצאיו שופכים אור על הפירמות בעלות המוניטין (הכללי) הגבוה והנמוך ביותר, הפירמות בעלות המוניטין בכל ממד או פן, מהם המנועים או היסודות למוניטין ארגוני (מה עושה פירמה לבעלת מוניטין עדיף), ומהם ההשלכות של מוניטין לביצועים הפיננסיים של הפירמות. ניתוח הנתונים מציע מספר ממצאים ותובנות חשובים.

תרומת הפרויקט וממצאיו שופכים אור על הפירמות בעלות המוניטין (הכללי) הגבוה והנמוך ביותר, הפירמות בעלות המוניטין בכל ממד או פן, מהם המנועים או היסודות למוניטין ארגוני (מה עושה פירמה לבעלת מוניטין עדיף), ומהם ההשלכות של מוניטין לביצועים הפיננסיים של הפירמות. ניתוח הנתונים מציע מספר ממצאים ותובנות חשובים.

הממצאים מציינים כי יש שונות במוניטין של חברות על פני הסקטורים השונים. סקטור הביטחון נהנה ממוניטין עדיף, ואילו סקטור הקמעונאות/מסחר נתפס בעל המוניטין הפחות חיובי ביחס ליתר התחומים. באופן ספציפי, סקטור הביטחון נהנה ממוניטין עדיף בהיבטי החדשנות, איכות המוצרים/שירותים סביבת עבודה ואחריות חברתית. סקטור התחבורה הוא בעל המוניטין הנמוך ביותר בהיבטי חדשנות ואיכות מוצרים/שירותים. סקטור הקמעונאות/מסחר זוכה למוניטין הנמוך ביותר בקשר עם סביבת עבודה (לא) אטרקטיבית ואילו סקטור הפיננסים זכה למוניטין הנמוך ביותר ביחס לסביבת העבודה בו.

זאת ועוד, נמצא כי קיימת שונות במוניטין של פירמות בתוך התחומים בהם הן פועלות. זאת אפילו כשבחנו את התחום הנהנה מהמוניטין העדיף ביותר כשזיהינו פירמות הנמצאות בעמדה לא עדיפה מבחינת המוניטין לו היא זוכה. באופן דומה, נמצא כי גם בתחום הנהנה ממוניטין נמוך במיוחד פירמות מסוימות עדיין נהנות ממוניטין חיובי ועדיף. לבסוף, מצאנו כי פירמות יכולות ליהנות ממוניטין עדיף עבור פן פעילות מסוים אך בה בעת לזכות למוניטין פחות חיובי (או לא עדיף) בהיבטים אחרים בפעילותה.

זאת ועוד, נמצא כי קיימת שונות במוניטין של פירמות בתוך התחומים בהם הן פועלות. זאת אפילו כשבחנו את התחום הנהנה מהמוניטין העדיף ביותר כשזיהינו פירמות הנמצאות בעמדה לא עדיפה מבחינת המוניטין לו היא זוכה. באופן דומה, נמצא כי גם בתחום הנהנה ממוניטין נמוך במיוחד פירמות מסוימות עדיין נהנות ממוניטין חיובי ועדיף. לבסוף, מצאנו כי פירמות יכולות ליהנות ממוניטין עדיף עבור פן פעילות מסוים אך בה בעת לזכות למוניטין פחות חיובי (או לא עדיף) בהיבטים אחרים בפעילותה.

בחנו גם את הקשר בין מוניטין הפירמות לבין ביצועיהן מבחינה פיננסית ותפעולית. נמצא כי פירמות שהיו להן שולי רווח תפעולי גבוהים באופן יחסי שנה טרם הערכת המוניטין נתפסו כפחות חדשניות. בנוסף, מצאנו כי ככל ששולי הרווח התפעולי גבוהים יותר כך אטרקטיביות מקום העבודה שהפירמה מציעה נתפסת נמוכה יותר בשנה לאחר מכן. לבסוף, מצאנו כי יש קשר שלילי בין שולי רווח תפעולי (שנה קודם לסקר) לבין איכות המוצרים/שירותים בגינם הוערכה הפירמה. לא נמצאו קשרים מובהקים בין יחסים פיננסיים אחרים כגון תשואה להון או תשואה לנכסים או תשואה למחזור הכנסות נטו לבין ממדי המוניטין השונים או לבין המוניטין הכללי.